Jasno, zwięźle i konkretnie na temat ile podatków i składek musi zapłacić samozatrudniony oraz osoba zatrudniona na umowę o pracę w Ltd. Wszystkie dane na lata 2021/2022 oraz 2022/2023.

Progi podatkowe dla osób pracujących w UK są następujące:

0% – zarobki do wysokości £12,570 (kwota ta nie zmieni się do 2026 roku!)

20% – pomiędzy £12,570 – £50,270

40% – pomiędzy £50,270 – £150,000

45% – dla zarobków powyżej £150,000

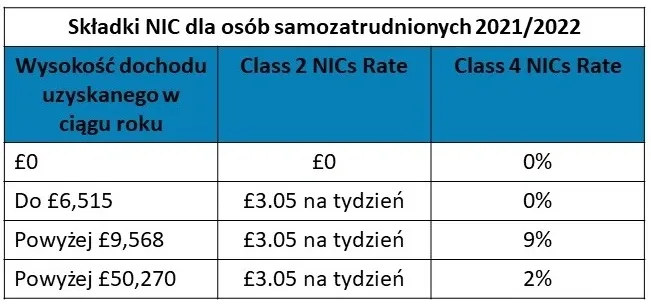

National Insurance Contribution, czyli składki na ubezpieczenie społeczne dla osób samozatrudnionych i pracowników przedstawia tabela poniżej:

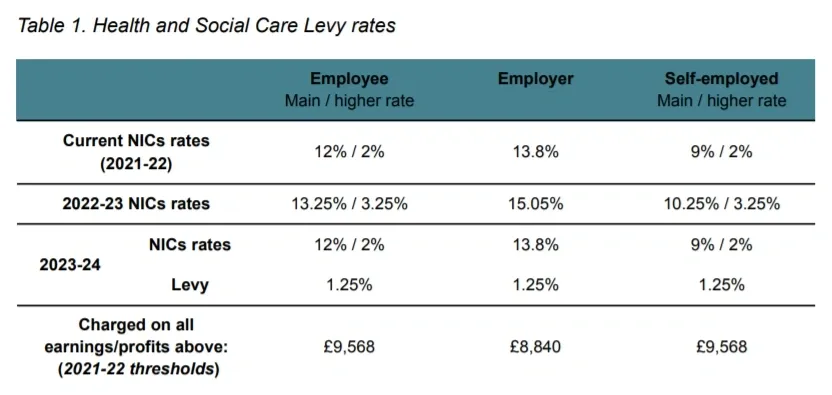

Poniższa tabela obrazuje jak składki zmienią się od 6 kwietnia 2022 roku w porównaniu do składek obowiązujących obecnie. Do wszystkich wskaźników należy dodać 1.25% wzrostu.

Jak zatem będą kształtować się konkretne wyliczenia? Poniżej znajdziesz konkretne wyliczenia przy założeniach, że dana osoba zarabia w granicach £30,000

W Y L I C Z E N I A

OSOBY SAMOZATRUDNIONE przy dochodzie rocznym w wysokości £30,000 uzyskanym wyłącznie z pracy na własny rachunek i nie posiadająca żadnego innego zatrudnienia.

OPCJA 1:

£30,000 – £12,570 (kwota wolna od podatku) = £17,430 – kwota do opodatkowania

£17,430 x 20% (pierwszy próg podatkowy) = £3,486 – podatek do odprowadzenia

UWAGA! Kwota ta zmniejsza się, gdy osoba samozatrudniona posiada koszty prowadzenia działalności gospodarczej, które można wliczyć w kalkulacji.

Przy założeniu, że koszty ogólne w całym roku wyniosły £5,000, to kalkulacja zmieni się następująco:

OPCJA 2:

£30,000 – £12,570 = £17,430

£17,430 – £5,000 (koszty) = £12,430 – kwota do opdatkownia

£12,430 x 20% = £2,486 – kwota podatku do zapłaty

Koszty pomniejszyły dochód, a więc i należny podatek jest niższy.

Jak można zauważyć posiadanie dokumentów związanych z poniesionymi wydatkami jest bardzo ważne, bo w sposób znaczący wpływają one na nasze zobowiązania podatkowe.

Do należnego podatku należy doliczyć również składki na ubezpieczenie. Z uwagi na fakt, że dochód przekroczył kwotę £9,568 to osoba taka kwalifikuje się do opłaty obu klas NIC (gdyby dochód przekroczył wysokość £50,270 to należałoby od nadwyżki odprowadzić dodatkowe 2%, ale w tej sytuacji nie ma takiej potrzeby, więc kalkulacja wygląda następująco):

NIC Class 2: £3.05 x 52 tygodnie (jeśli firma była aktywna przez cały rok) = £158.60

NIC Class 4: £30,000 – £9,568 (kwota graniczna NIC Class 2) = £20,432

£20,432 x 9% (wysokość składki) = £1,838.88 – składki NIC do zapłaty

Należy zsumować naliczone składki, a więc kwota składek do zapłaty wynosi £1997.48.

UWAGA! Od 6 kwietnia należy doliczyć dodatkowe 1.25%, licząc nie 9% a 10.25% więc kwota ogólna składek NIC wyniesie £2,095.28.

W związku z tym kwota ogólna do zapłaty na rzecz HMRC wynosi:

Opcja 1 – £5,483.48 – bez kosztów

Opcja 2 – £4,483.48 – z kosztami (a w nowym roku podatkowym £4,581.28)

PAMIĘTAJ! każda sytuacja jest inna i jest rozpatrywana przez HMRC indywidualnie ALE urząd może wnieść również o wpłatę zaliczki na podatek na rok następny. Dzieje się tak zazwyczaj w sytuacji, gdy kwota NIC przekracza wysokość £1,000. Zaliczka jest podzielona na dwie płatności:

- pierwsza zaliczka płatna do dnia 31 stycznia wraz z należnym podatkiem za rok obecny

- druga zaliczka płatna do dnia 31 lipca

Jest to kwota, którą płacisz DO PRZODU na poczet podatku na przyszły rok. Jest ona później wliczona w należny podatek a nadpłata jest zwracana na konto podatnika. Jeśli zapłacono zbyt mało, wówczas wymagana do zapłaty jest wyłącznie RÓŻNICA między należnością a już opłaconą częścią.

Warto wiedzieć, że jeśli zapłaciłeś w zaliczkach 80% lub więcej,

to HMRC nie naliczy zaliczek na rok następny.

Jeśli osoba, która wpłaciła zaliczki zamknie swoją działalność w ciągu następnego roku lub z jakiś względów nie będziesz się kwalifikował do złożenia Self Assessment, wówczas urząd odda wszystkie wpłacone zaliczki na konto podatnika.

SAMOZATRUDNIENIE PRZY POSIADANEJ DODATKOWEJ UMOWIE O PRACĘ

Prawo zupełnie nie zabrania pracy na etacie przy jednoczesnej rejestracji jako self employed. W przypadku kilku źródeł dochodu kalkulacje podatkowe wynikają z SUMY WSZYSTKICH ZAROBKÓW JAKA DANA OSOBA OSIĄGNĘŁA W CIĄGU ROKU PODATKOWEGO ze wszystkich źródeł pracy.

Załóżmy, że taka osoba zarabia również £30,000 z czego:

£21,000 – pochodzi z umowy o pracę

£9,000 – to dochód z własnej działalności

W takim wypadku wyliczenia będą kształtować się następująco:

z umowy o pracę:

£21,000 – £12,570 = £8,430

£8,430 x 20% = £1,686 – podatek pobrany przez pracodawcę

z całości dochodu:

£21,000 + £9,000 – £12,570 = £17,430 – kwota ogólna do opodatkowania

£17,4330 x 20% = £3,486

£3,486 – £1,686 (pobrany podatek) = £1,800 – pozostały podatek do zapłaty

I ponownie, kwota ta ulegnie pomniejszeniu jeśli we własnej firmie osoba ta udokumentuje posiadanie wydatków związanych z działalnością. Przy założeniu posiadanych £2,000 kosztów za cały rok to kalkulacja w rozliczeniu wygląda tak:

£21,000 + £9,000 = £30,000 – £2,000 (koszty) = £28,000

£28,000 – £12,570 (kwota wolna od podatku) = £15,430

£15,430 x 20% = £3,086 – £1,686 (podatek potrącony przez pracodawcę) = £1,400 – należny podatek

Pomimo tego, że osoba taka jest zatrudniona na umowę o pracę, to z części uzyskanej z samozatrudnienia musi odprowadzić składki na ubezpieczenie społeczne zgodnie z widełkami wskazanymi powyżej. O zmianach podatkowych w nowym roku pisałam TUTAJ

To na co uczulam to, aby być uważnym w kwestii progów podatkowych! Pamiętaj, że jeśli dochód ze wszystkich źródeł zatrudnienia przewyższy £50,271 to obowiązuje 40%-owy próg podatkowy! Co prawda wyższą stawkę podatku należy odprowadzić wyłącznie od kwoty nadwyżki, ale i tak warto mieć to na uwadze.

UMOWA O PRACĘ WE WŁASNEJ SPÓŁCE LTD – dla wielu założeniu własnej spółki limited jest najlepszym rozwiązaniem. Wiele osób decyduje się również na rejestrowanie siebie na etacie i wypłacanie sobie pensji. Zgodnie z brytyjskim prawem podatkowym kwota £8,840 rocznie (w roku 2021/2022) jest wolna od podatku i składek NIC. W roku podatkowym 2022/2023 kwota ta wyniesie £9,100. Ponadto pierwsze £2,000 dywidendy również nie wymaga odprowadzania podatku. W związku z tym od 6 kwietnia 2022 kwota £11,100 jest kwotą, która nie generuje żadnych dodatkowych kosztów ani dla zatrudnionego dyrektora ani dla zatrudniającej spółki.

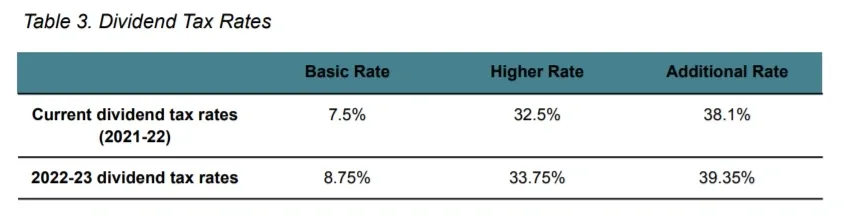

To jak kształtują się podatki od dywidend obrazuje tabela obok.

Co jeśli w roku 2022/2023 dyrektor chce zarabiać £30,000 rocznie w swojej własnej spółce i nie posiada innego zatrudnienia? Wówczas wyliczenia wyglądają następująco:

£30,000 – £9,100 (kwota wolna) – £2,000 (dywidenda) = £18,900 – kwota do opodatkowania

Jeśli kwota ta będzie składała się na wynagrodzenie o pracę to należy od niej:

- opłacić 20% podatku

- odprowadzić składki NIC zgodnie z procentami opisanymi powyżej

Jeśli wypłata będzie dokonana w formie dywidendy, a ogólny dochód dyrektora jest niższy niż £50,270, wówczas należy naliczyć podatek w wysokości:

- 7.5% w roku podatkowym 2021/2022

- 8.75% od roku podatkowego 2022/2023

Jeśli dochód jest wyższy niż wspomniane £50,270 wówczas podatek od dywidend wynosi

- 32% w roku podatkowym 2021/2022

- 33.25% od roku podatkowego 2022/2023

Jeśli masz jakiekolwiek wątpliwości dotyczące tego jak powinny kształtować się Twoje wyliczenia, lub potrzebujesz innej pomocy księgowej, to zapraszam do kontaktu.

Colibri Accounting Ltd

[…] składki oraz odprowadzać podatek. Dodatkowo może wypłacać sobie dywidendę. We wpisie Kalkulacje podatkowe dla samozatrudnionych i spółek ltd opisywałam już podobne kalkulacji. Więc jeśli chcesz przeanalizować inny przyklad, to […]